BAYERNLETTER November 2024 Ausgabe 210

Altenhilfe | Aus der Praxis für die Praxis

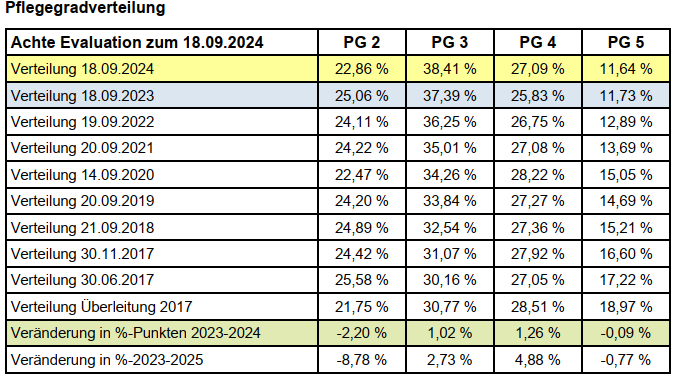

I. Pflegegradverteilung und Auslastung der Pflegeheime in Bayern

Die Leistungserbringerverbände haben mit Stichtag 18.09.2024 wieder eine bayernweite Erhebung über die Auslastung und die bayernweite Pflegegradverteilung vorgenommen.

Die Teilnahmen waren wieder sehr gut, sodass 94.351 Heimplätze von insgesamt ca. 113.000 Plätzen ausgewertet werden konnten.

Die starke Verschiebung hin zu niedrigeren Pflegegraden in den Vorjahren hat sich etwas abgemildert. So sind erstmals die Anteile im PG 3 und PG 4 etwas angestiegen. Dies dürfte jedoch zum Teil auch ein Basiseffekt sein, da im Vorjahr sehr viele Schnelleinstufungen im PG 2 noch nicht begutachtet waren. Ein anderer Grund ist, dass viele Bewohner später und dann mir höheren Pflegegraden ins Pflegeheim einziehen.

Auslastung liegt bei 90,42 %

- Die aktuelle Belegung in Bayern ergab bei einer Gesamtauswertung über alle Verbände eine bayernweite Auslastungsquote von 90,42 %. Sie hat sich im Vergleich zum Vorjahr (89,69 %) geringfügig verbessert.

- Die ausgewerteten 94.351 Plätzen waren zum Stichtag mit 85.311 Bewohnern belegt.

- Ein Pflegeplatz ist somit nur an 330 Tagen im Jahr belegt.

Die Pflegesätze sind seit 01.01.2024 mit 351 Tagen berechnet. Hierdurch können im Durchschnitt 5,75 % der Fixkosten im Sach- und Personalkostenbereich nicht refinanziert werden.

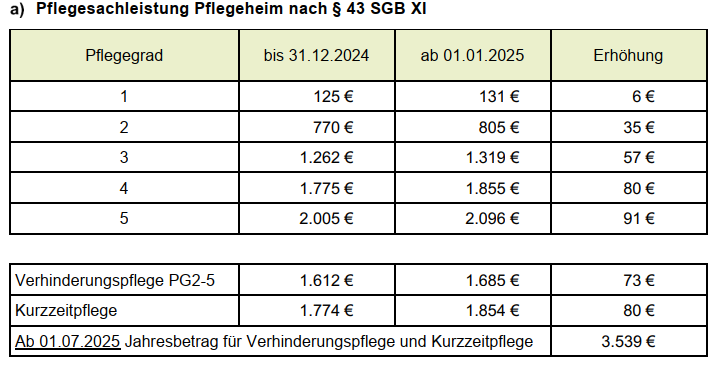

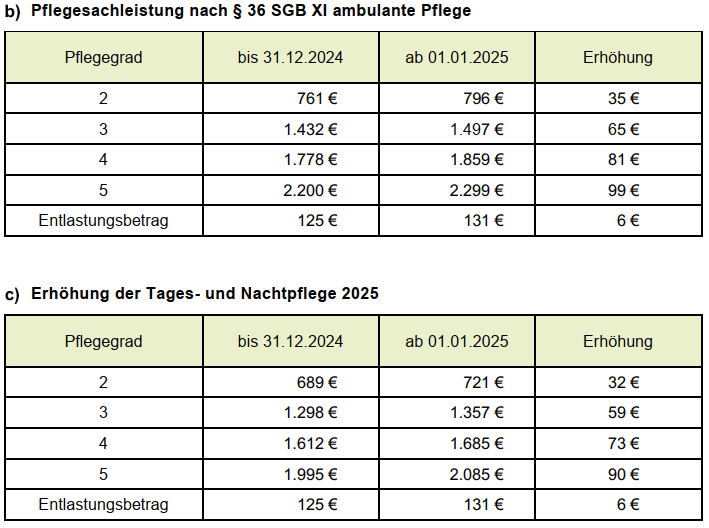

II. Neue Sachleistungen ab 01.01.2025

Wie bereits berichtet, erhöhen sich die Sachleistungsbeträge ab 01.01.2025 um 4,5 %. Demnach errechnen sich ab 01.01.2025 folgende Änderungen:

Vollstationäre Pflegeeinrichtungen haben aufgrund der Änderung der Pflegesachleistungen eine neue Vergütungsvereinbarung bzw. eine Anlage/Ergänzung zu ihrer bisherigen Vergütungsvereinbarung nach

§ 85 SGB XI von der Pflegekasse ab 01.01.2025 erhalten. Das ist notwendig, da die prozentuale Erhöhung der Sachleistungsbudgets bei Bestehenbleiben der bisherigen Pflegesätze zu unterschiedlichen einrichtungseinheitlichen Eigenanteilen (EEE) führen würde. Gesetzlich ist aber weiterhin vorgeschrieben, dass alle Bewohner der Pflegegrade 2–5 einen gleich hohen EEE zu zahlen haben. Somit müssen die Kosten der Pflegeeinrichtung auf die Pflegegrade 2–5 ab 01.01.2025 neu verteilt werden, wodurch sich in den meisten Einrichtungen in den Pflegegraden 2 und 3 Reduzierungen bei den Entgelten und bei den Pflegegraden 4 und 5 Erhöhungen ergeben. In der Summe bleiben die Einnahmen der Einrichtung unverändert.

In der Tages- und Nachtpflege gibt es keine einrichtungseinheitlichen Eigenanteile, weswegen hier keine geänderten Vergütungsvereinbarungen ab 01.01.2025 notwendig werden.

Haben Sie Fragen? Dann wenden Sie sich bitte an Herrn Hubert Braun per E‑Mail unter

hubert.braun@schwan-partner.de oder rufen Sie an unter 089 665191–0.

III. Photovoltaikanlagen

a) Nullsteuersatz für die Anschaffung von Photovoltaikanlagen

Bei unseren Mandanten kommt es in den letzten Jahren immer häufiger vor, dass gebrauchte oder neue Photovoltaikanlagen angeschafft werden. Was immer noch nicht so bekannt ist: der Erwerb dieser Anlagen unterliegt für Lieferungen ab dem 01.01.2023 unter bestimmten Voraussetzungen dem sogenannten Nullsteuersatz. D.h. der Lieferant darf auf der Rechnung keine Umsatzsteuer ausweisen und der Erwerber spart sich somit aktuell 19 % an Kosten, sofern er nicht zum Vorsteuerabzug berechtigt ist.

Empfehlung

Wir empfehlen deshalb, dass Sie alle Rechnungen / Verträge für Photovoltaikanlagen, die ab dem 01.01.2023 geliefert wurden, noch einmal dahingehend prüfen, ob darin Mehrwertsteuer ausgewiesen wurde. Falls ja, nehmen Sie mit Ihrem Steuerberater Kontakt auf, damit er die Voraussetzungen für den Nullsteuersatz prüfen kann. Sind diese erfüllt, gehen Sie auf den Lieferanten zu und verlangen zum einen eine korrigierte Rechnungsstellung / Vertragsformulierung. Zum anderen muss der Lieferant Ihnen den MWSt-Betrag zurückerstatten. Sind Sie zum Vorsteuerabzug berechtigt, müssen Sie für den betreffenden Leistungszeitraum eine korrigierte Umsatzsteuervoranmeldung abgeben und die zu viel einbehaltene Vorsteuer an das Finanzamt nachentrichten.

b) Energiekosten: Pflegesatz vs. Investitionskosten

Bislang ist es so, dass die Kosten für externe Stromerzeugung und ‑lieferung für den Pflegesatz laufende Betriebskosten darstellen. Sie werden darin zu jeweils 50 % auf Pflege und Unterkunft/Verpflegung verteilt.

Die Möglichkeit einer Refinanzierung über den Pflegesatz für Aufwendungen, die aus der Anschaffung von eigenen Photovoltaikanlagen resultieren, ist derzeit noch nicht geklärt. Darunter fallen z. B. Aufwendungen aus der Abschreibung, Kosten für die Finanzierung der Anschaffung, Wartungs- und Reparaturkosten etc.

Nachdem die Kosten für externe Stromerzeugung zu den laufenden Betriebskosten zählen, müssten folglich auch die Aufwendungen resultierend aus eigener Stromerzeugung zu je 50 % auf Pflege und Unterkunft/Verpflegung im Pflegesatz verteilt werden. Im Extremfall erzeugt eine Pflegeeinrichtung mit einer eigenen PV-Anlage zu 100 % Strom für den Eigenbedarf und hat somit keinerlei Aufwendungen mehr für externe Stromlieferanten.

Werden die Kosten aus eigener Stromerzeugung nun zu 100 % mit dem Investitionsbetrag refinanziert, sind die Entgelte nicht mehr vergleichbar.

Empfehlung

Buchhalterisch sollten deshalb für PV-Anlagen gesonderte Bestandskonten innerhalb des Anlagevermögens und gesonderte Aufwandskonten für die Abschreibung der Photovoltaikanlagen angelegt und bebucht werden.

Weitere sonstige Aufwendungen für die PV (Wartungen, Finanzierungskosten, Reparaturen etc.) und Erträge, die im Zusammenhang mit der PV-Anlage anfallen, sollten ebenfalls auf separaten Aufwands- und Ertragskonten ausgewiesen werden.

Bei Altenhilfeeinrichtungen ist ein getrennter Nachweis für alle Kosten und Erträge rund um die PV-Anlagen für den Nachweis bei der Berechnung der Investitionskosten und/oder der Betriebskosten von Bedeutung.

Im Detail zu dieser Thematik lesen Sie bitte die FAQ vom Bundesfinanzministerium:

Haben Sie Fragen? Dann wenden Sie sich bitte an Frau Silvia Josephi per E‑Mail unter silvia.josephi@schwan-partner.de oder rufen Sie an unter 089 665191–0.

Lesen Sie den vollständigen Bayernletter hier im pdf-Format