BAYERNLETTER Oktober 2024 Ausgabe 209

Altenhilfe | Aus der Praxis für die Praxis

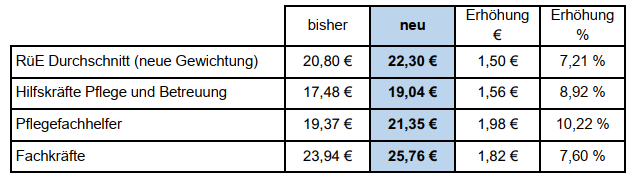

I. Regional übliche Entlohnungsniveaus (RüE) (Erhebung 09/2024)

Am 31.10.2024 wurden die neuen Übersichten der Tarifvertragswerke und kirchlichen Arbeitsrechtsregelungen nach § 7 Abs. 1 der Richtlinie nach § 82c Abs. 4 SGB XI und der Durchschnittsvergütungen veröffentlicht.

Nachfolgend finden Sie das regional übliche Entgelt für Bayern, welches Sie der Homepage der AOK entnehmen können Bundesweite Übersicht der regional üblichen Entlohnungsniveaus und pflegetypischen Zuschläge in Pflegeeinrichtungen: AOK Gesundheitspartner

Die Durchschnittslöhne der einzelnen Beschäftigungsgruppen steigen um 7,6 % bis 10,22 %. Durchschnittlich steigt das regional übliche Entgelt um 7,21 %, was an einer geänderten Gewichtung der Berufsgruppen liegen dürfte.

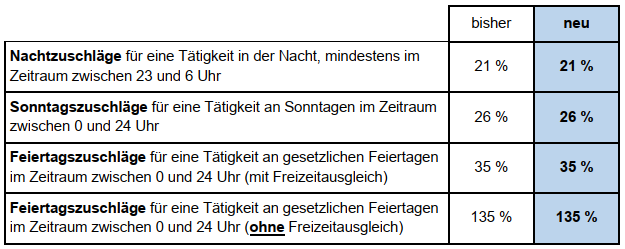

Die Zeitzuschläge sind im Vergleich zur letzten Erhebung unverändert.

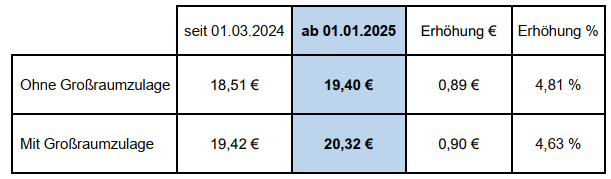

II. Vergütungssatz nach § 132g SGB V ab 01.01.2025

Mit Wirkung zum 01.01.2025 wird die Vergütung für Leistungen der gesundheitlichen Versorgungsplanung für die letzte Lebensphase nach § 132g SGB V auf Landesebene angepasst. Die Tagessätze steigen um 0,89 € ohne Großraumzulage bzw. 0,90 € mit Großraumzulage:

Die neuen Vergütungssätze sind für 12 Monate abgeschlossen und laufen damit bis 31.12.2025.

III. Neues aus der Landespflegesatzkommission

1. Ausbildungsumlage 2025 für voll- und teilstationäre Pflegeeinrichtungen

Die bisherige Praxis für die Berechnung der Ausbildungsumlage sah vor, dass jede Einrichtung einen individuellen Einzahlungsbescheid erhalten hat, mit dem sich für das darauffolgende Jahr eine individuelle Ausbildungsumlage errechnete.

Ab dem Jahr 2025 wird es für alle Einrichtungen (voll- und teilstationär) eine einheitliche Ausbildungsumlage in Höhe von 3,89 € pro Tag geben.

Für ambulante Dienste kann ein Prozentsatz von 6,22 % auf die Rechnungssumme für Pflegeleistungen nach § 36 SGB XI gerechnet werden.

Weitere Informationen finden Sie auf der Homepage des Pflegeausbildungsfonds Bayern:

Für die vereinbarungstechnische Umsetzung hat die Landespflegesatzkommission folgenden Beschluss gefasst:

- Der bayernweit berechnete Ausbildungsumlagebetrag der PAF für das Jahr 2025 findet für die stationären Pflegeeinrichtungen rechtsgültig Anwendung; auf Basis dieser Festlegung sind seitens der ARGE keine Zusatzvereinbarungen zur Vergütungsvereinbarung nach § 85 SGB XI zu versenden.

- Für Vergütungsvereinbarungen mit einer Laufzeit, die in das Jahr 2026 hineinreichen, sowie für die Folgejahre wird festgelegt, dass § 1 Abs. 1 der Vergütungsvereinbarung nach § 85 SGB XI wie folgt zu fassen ist:

§1 Personalschlüssel, Vollzeitäquivalente und Pflegesätze

(1)Den Pflegesätzen dieser Vergütungsvereinbarung liegen die in der Anlage vereinbarten Leistungs- und Qualitätsmerkmale (LQM) nach § 84 Abs. 5 SGB XI zugrunde. Die LQM und der von der Pflegeausbildungsfonds Bayern GmbH festgesetzte Ausbildungszuschlag gemäß Pflegeberufegesetz (PflBG) ist für das jeweilige Kalenderjahr je Belegungstag Bestandteil dieser Vergütungsvereinbarung.

- Sollte sich ein höherer Umlagebetrag als im Vorjahr ergeben, hat eine fristgerechte Ankündigung gem. § 9 WBVG zu erfolgen. Sollte nicht fristgerecht angekündigt werden, verschiebt sich die Umsetzung zum nächsten Monatsersten – die Kostenträger sind unverzüglich zu informieren.

2. Einheitliche Pflegesatzdatei

Anfang des Jahres wurde eine Arbeitsgruppe damit beauftragt, ein Verhandlungstool zu entwickeln, mit dem Angebote der Leistungserbringer und Gegenangebote der Kostenträger einfach auszutauschen sind.

Hintergrund:

Für Pflegesatzverhandlungen gibt es Geschäftsgrundlagen, die von beiden Vertragsparteien verwendet werden sollen. Anpassungen und Weiterentwicklungen aufgrund von Beschlüssen der LPSK werden von einer paritätisch besetzten Arbeitsgruppe vorgenommen. In der Regel werden diese Geschäftsgrundlagen von den Leistungserbringern zur Beantragung neuer Entgelte herangezogen; Kostenträger weichen aber von dieser Maßgabe ab und nutzen verschiedene eigene Rechenmodelle, weswegen es im Verhandlungsverlauf zu überflüssigen Irritationen, Komplikationen und Verzögerungen kommen kann.

Die Arbeitsgruppe hat nun drei Tabellenblätter entwickelt, mit denen Angebote und Gegenangebote ausgetauscht werden können. Neben einem Tabellenblatt für Export und Import der Angebote gibt es zusätzlich ein Übersichtsblatt, in dem das bisherige Ergebnis, der Antrag sowie Angebot und Gegenangebot abgebildet werden.

Die Landespflegesatzkommission hat nun die Arbeitsgruppe Geschäftsgrundlage damit beauftragt, die Änderungen bis spätestens 01.07.2025 vorzunehmen. Sobald die neue Geschäftsgrundlage veröffentlicht wird, werden wir in unserem Bayernletter noch einmal berichten.

Haben Sie Fragen? Dann wenden Sie sich bitte an Herrn Julian Braun per E‑Mail unter

julian.braun@schwan-partner.de oder rufen Sie an unter 089 665191–0

IV. E‑Rechnung ab 2025 verpflichtend: Das kommt auf Unternehmen zu

Bereits im Bayernletter vom November 2023 hatten wir über die kommende Einführung der elektronischen Rechnung im Rahmen des Wachstumschancengesetz berichtet. Mit Datum vom 15.10.2024 hat die Finanzverwaltung das endgültige Einführungsschreiben mit den Grundsätzen zur Anwendung der neuen E‑Rechnung veröffentlicht.

Somit steht nun fest, dass die Pflicht zur elektronischen Rechnung (mit einer gewissen Übergangszeit) ab dem 01.01.2025 für den B2B-Bereich gültig wird. Hierbei gilt es zu beachten, dass eine E‑Rechnung in einem strukturierten elektronischen Format (CEN-Norm EN16931, z.B. XRechnung oder ZUGFeRD) ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Eine pdf-Rechnung erfüllt diese Voraussetzungen nicht.

a) Ab wann gilt die Verpflichtung zur E‑Rechnung?

Die grundsätzliche Verpflichtung zur E‑Rechnung gilt ab 01.01.2025. Angesichts des zu erwartenden hohen Umsetzungsaufwandes für die Unternehmen hat der Gesetzgeber jedoch Übergangsregelungen (§27 Abs. 38 UStG n.F.) für die Jahre 2025 bis 2027 vorgesehen.

Während der Übergangsphase 2025 bis 2027 sind Papierrechnungen und andere elektronische Rechnungen, wie pdf-Rechnungen, weiterhin erlaubt. Die Zustimmung des Rechnungsempfängers ist allerdings erforderlich (§27 Abs. 38 Nr. 1 UStG n.F.).

Erst ab dem 01.01.2027 ist die Ausstellung der E‑Rechnung (im entsprechenden Format) verpflichtend für den gesamten B2B-Bereich.

b) Was gilt für Rechnungsempfänger?

Wie oben bereits dargestellt, gilt die neue E‑Rechnung grundsätzlich ab 01.01.2025.

Unternehmen müssen somit bereits ab dem 01.01.2025 die technischen Voraussetzungen schaffen, um E‑Rechnungen nach den neuen Vorgaben zu empfangen und verarbeiten zu können.

Es besteht kein Anrecht des Rechnungsempfängers auf die Ausstellung einer sonstigen Rechnung (z.B. pdf-Rechnung, Papierrechnungen) durch den Rechnungsaussteller.

c) Eckpunkte der E‑Rechnung im Überblick

- Verpflichtende Einführung des Rechnungsformats EN16931 (europäische CEN-Norm aus dem B2B-Bereich), d.h. die bereits heute existierenden Formate XRechnung und ZUGFeRD werden grundsätzlich auch für den B2B-Bereich zulässig sein.

- Das EDI-Verfahren mit anderen elektronischen Formaten bleibt dauerhaft zulässig, wenn die Extraktion in EN16931 oder in ein mit EN16931 interoperables Format möglich ist.

- Ausnahmen von der Verpflichtung: Keine E‑Rechnungspflicht besteht für:

- Kleinbetragsrechnungen bis maximal 250 EUR,

- Rechnungen für Fahrausweise,

- Steuerfreie Umsätze (§ 4 Nr. 8 bis 29 UStG) ohne Recht zum Vorsteuerabzug,

- B2C – Umsätze.

Für detailliertere Informationen und Unterstützung bei der Umsetzung, sprechen Sie uns gerne direkt per E‑Mail unter nilguen.buerger@stb-schwan-partner.de, barbara.sommer@stb-schwan-partner.de an.

Wenn Sie Interesse an einem Webinar haben, melden Sie sich gerne unter: info@stb-schwan-partner.de für näherer Informationen. Im Webinar geben wir Ihnen einen ausführlichen Überblick über die Grundlagen der E‑Rechnung und der damit verbundenen gesetzlichen Verpflichtungen.

Lesen Sie den vollständigen Bayernletter hier im pdf-Format